今年もこの季節がやって来ましたね。

NISA口座のロールオーバーをどうするのか検討いたします。

スポンサードリンク

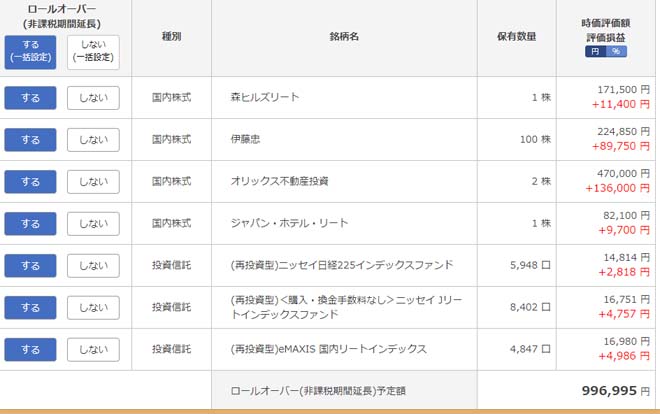

2015年、NISA枠で購入した金融商品は以下のとおりです、公開!

まず、この年のNISA枠での投資は大成功の結果でしたね。

この5年間で、約25万円以上の評価益を算出しております(^^)

この年はJリート関係3つ、そして商社、さらに投資信託ではインデックス投資に手を出し始めた年でした。

前年のNISAでは毎月分配型の投資信託に手を出して大失敗をしております。

その教訓ですね。

現在の評価額は、約100万円・・・

これを全てロールオーバーさせてしまうと、残りのNISA枠は約20万円になってしまいます。

私は2020年も楽天カードを使用した毎月5万円のインデックス積立投資は継続する予定。

毎月5万円×12ヶ月=60万円は、NISA口座で確保しておきたいんですよね。

なので2015年にNISA枠で購入した、いくつかの金融商品は、ロールオーバーせず特定口座に移管させるか、または年内に売却する費用があります。

その取捨選択。

まず今年は、Jリートの躍進に非常に助けられました。

今年は医療費がめっちゃ嵩んでいるけど、それ以上の額の評価益を叩き出しております。

ただ、この勢いも来年東京オリンピックまでだと思ってます。

なので、REIT関係は徐々に売却しようと思ってたんですよね。

で、私、オリックス不動産投資[8954]を2株所有しているんですよ。

その1年チャート。

見事な右肩上がりです(^^)

なので、2株あるうち、1株は手放すことに決定。

売却益にNISAは税金かかりませんからね。

あとはインデックス積立投資していた3点。

この3つのファンドも利益が出ている分は課税されません。

特にJリートのインデックスファンドは、今最高値を更新中なので、この時期に手放しておきたい。

なので日経平均のインデックスファンド含め、2015年に取得した口数分を、一部解約することにしました。

そして、ジャパンホテルリート[8985]でしょうね。

これは悩みどころ・・・

こちらは、あまり利益が出ていないので、手放したくはないんですけど、東京オリンピックを境にこのJリートを保持するのは危険かなって思ってます。

ただ問題なのは12月末が権利確定であるってこと。

つまり次の分配金を得るためには来年に持ち越さなければいけない。

特定口座には移管したくないので、ロールオーバーさせる必要があるんですよ。

しかし、この枠は新規に空けておきたいところ。

なので、12月初めまでに、9万円までその株価が値上がれば、売却しようと思ってます。

しかし、その額に満たなければ、来年NISA枠で新規に投資できる枠が狭まりますけど、ロールオーバーで。

いちお、今年のロールオーバーはこんな感じで考えてます。

月給13万円でも1000万円貯まる節約生活【電子書籍】